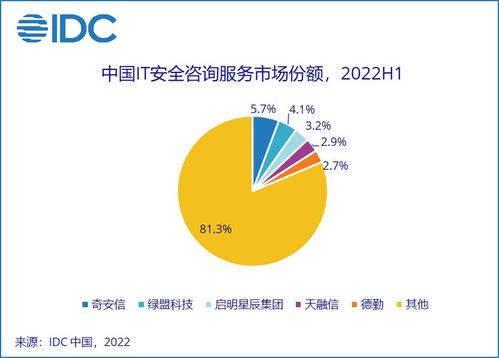

根据全球知名信息技术研究机构IDC发布的《2022上半年中国IT安全服务市场跟踪报告》数据显示,2022年上半年,中国网络安全服务市场规模实现了同比11%的稳步增长。这一数据在当前复杂多变的全球经济与技术环境下,凸显了中国网络安全市场的强劲韧性与持续发展的内在动力。本报告所指的“网络安全服务”是一个广义范畴,它不仅涵盖了传统意义上的安全咨询、集成与部署、托管安全服务(MSS),更日益与“网络服务”能力深度融合,共同构成了驱动市场增长的双引擎。

一、 市场增长的核心驱动力分析

11%的同比增长率背后,是多重因素的共同作用:

- 合规与监管要求持续加压:随着《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的深入实施与监管落地,各行业,特别是金融、电信、政务、能源等关键信息基础设施运营者,对体系化、合规化的安全服务需求激增。企业不再满足于单点产品采购,而是寻求能够帮助其构建整体安全框架、满足合规审计的专业服务。

- 安全威胁态势日益复杂:高级持续性威胁(APT)、勒索软件、供应链攻击等新型网络攻击手段层出不穷,攻击面随着云计算、物联网、远程办公的普及而急剧扩大。单纯依靠安全硬件或软件已难以应对,企业对能够提供持续监测、快速响应、威胁情报分析的专业安全运营服务的依赖度显著提升。

- “网络服务”能力深度融合与价值凸显:这里的“网络服务”并非指基础的互联网接入,而是指与网络架构深度融合的、智能化的安全能力交付模式。例如,基于云原生架构的安全即服务(SECaaS)、融合了SD-WAN与安全能力的SASE(安全访问服务边缘)、以及将安全能力集成到网络设备或云平台中的解决方案。这种“网络即安全”、“安全内生”的理念,使得安全服务的交付更敏捷、弹性更强、覆盖更广,成为推动市场增长的重要技术因素。企业倾向于选择能够提供一体化“网络+安全”融合服务的供应商,以简化架构、降低运维复杂度。

- 企业对安全效能的追求:在数字化投入日益注重产出的背景下,企业希望安全投入能直接转化为可衡量的风险降低和运营效率提升。因此,能够提供量化安全效果评估、渗透测试、红蓝对抗演练等高阶专业服务,以及基于结果的托管检测与响应(MDR)服务,受到了市场的青睐。

二、 市场细分与未来展望

从细分市场看,托管安全服务(MSS)和网络安全咨询服务保持了较高的增速。尤其是结合了人工智能、自动化编排与响应的智能安全运营中心(SOC)服务,正成为大型企业和中型企业的“标配”。针对特定行业或场景(如工业互联网安全、车联网安全)的定制化安全咨询服务需求旺盛。

中国网络安全服务市场预计将持续保持增长态势,但增长逻辑将进一步演进:

- 服务模式云化与订阅化:基于云的安全服务平台将成为服务交付的主流载体,按需订阅、灵活扩展的服务模式将更受欢迎。

- 能力导向取代产品导向:客户将更少关注具体的安全产品型号,而更多关注服务商所能提供的持续安全防护能力、威胁狩猎能力和应急响应水平。

- “网络服务”与“安全服务”边界模糊化:随着零信任网络、SASE等架构的普及,网络基础设施的构建将天然包含安全策略,安全服务的提供将更深层次地融入网络连接、访问控制和应用交付的全过程。

- 人才与生态竞争加剧:专业安全人才短缺是行业长期挑战。领先的服务商将通过构建平台、积累知识库、发展合作伙伴生态来放大专家能力,以覆盖更广阔的市场。

结论

IDC 2022上半年的数据印证了中国网络安全市场正从“产品采购”向“能力服务”转型的深刻变革。11%的增长不仅是数字上的体现,更是市场成熟度提升的标志。其中,“网络服务”与安全服务的融合创新,正成为提升安全效能、适应新型IT环境的关键路径。选择具备强大“网络+安全”综合服务能力的合作伙伴,构建主动、弹性、可评估的安全运营体系,将是应对未来数字风险的核心策略。对于服务提供商而言,唯有持续深化技术整合能力、提升运营服务水平、深耕行业场景,方能在这一持续增长且竞争激烈的市场中立于不败之地。